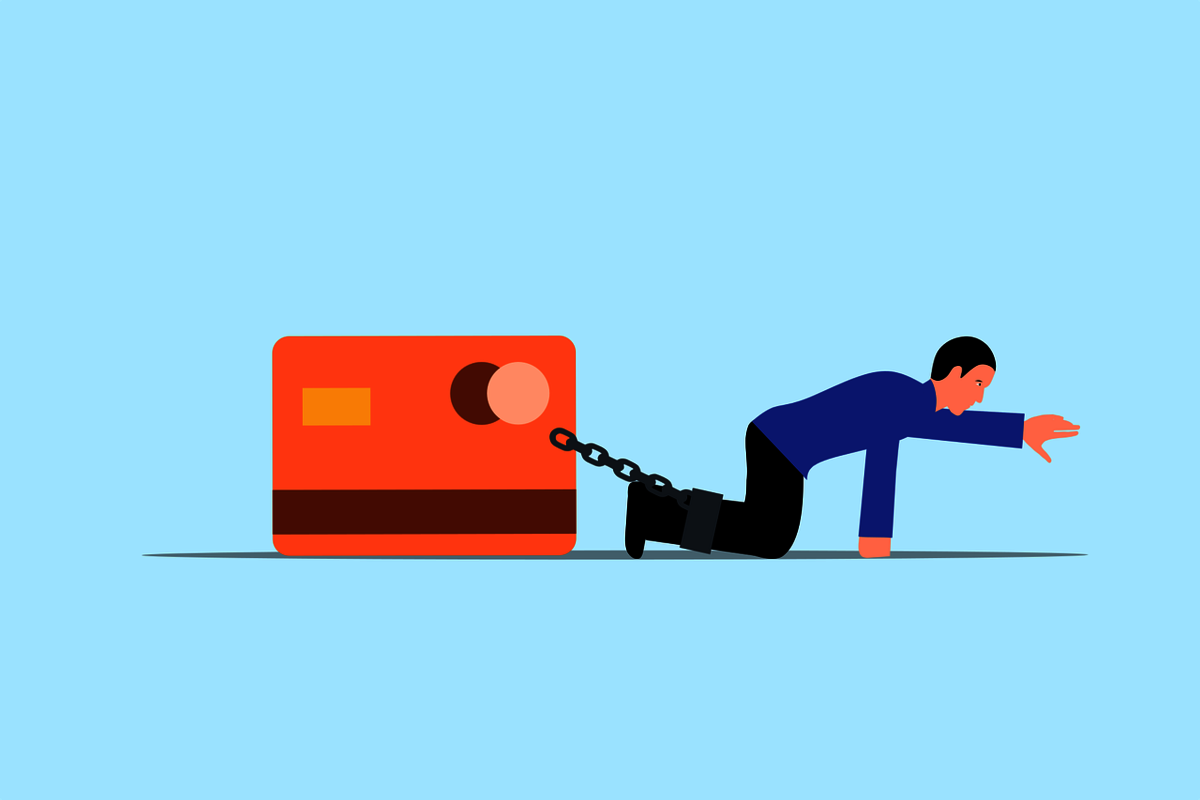

Wetten... niemand hat mehr Klarna-Schulden als ich?!

In sozialen Netzwerken prahlen Nutzer*innen mit all ihre Bestellungen, die sie über die Funktion „heute kaufen, später zahlen" / „buy now, pay later“ / „bnpl“ gekauft haben.

Warum ist das so ein Hype? Und worin unterscheidet es sich vom normalen „Kauf auf Rechnung“ oder einer „Ratenzahlung“?

Alles geht erstmal so einfach, bequem und mit nur wenigen „Klicks“!

- Du willst etwas haben - das Monatsende naht – kein Geld mehr auf dem Konto… Da klingt „Zahlungsaufschub“ doch erstmal toll!

- Du hast 30 Tage oder mehr Zeit, die Rechnung zu begleichen.

- Oder Du kannst einfach „Ratenzahlung“ anklicken.

- Du kannst auch geringere Beträge in Raten aufteilen als bei herkömmlichen Ratenverträgen.

- Es ist kein Kreditvertrag nötig.

- Du kannst die Frist fürs Bezahlen verlängern.

- Du kannst auch dann shoppen, wenn du nicht genug Geld auf dem Konto hast.

ABER:

- Du kannst so wirklich schnell den Überblick über Deine Finanzen verlieren.

- Du wirst verleitet, immer weiter zu shoppen.

- Ruck-Zuck sammeln sich die Rechnungen an, und das nächste Gehalt ist schon verplant, bevor es überhaupt auf deinem Konto landet.

- Häufig kannst Du den Kaufvertrag bei Produkten unter 200 Euro nicht widerrufen. Selbst wenn du also gleich nach dem „Klick“ merkst, dass Du das Produkt doch nicht kaufen möchtest, kannst du nicht vom Kauf zurücktreten.

- Bei Ratenzahlung fallen oftmals Zinsen an.

- Versäumst du eine Zahlung, werden zusätzliche Gebühren für das „Schnäppchen“ fällig.

- Häufig fallen enorme Mahn- oder Inkasso- Kosten an, wenn Fristen verstreichen.

- Die Kreditwürdigkeit kann beeinträchtigt werden, d.h. du bekommst keinen Kredit mehr von deiner Bank, auch wenn eine wirklich wichtige Anschaffung ansteht.

- Das „Prahlen“ in sozialen Netzwerken ist also vielleicht eher der hilflose Versuch, sich in der Schulden- Falle nicht so alleine zu fühlen!

Was solltest du beachten?

- Auch Ratenkäufe sind Schulden.

- Lies vor dem „Klick“ genau nach, ob Zinsen oder Gebühren anfallen.

- Behalte dein Konto im Auge: lege z.B. direkt nach dem Gehaltseingang das Geld für die Rate zur Seite.

- Lies nach, ob du den Betrag auch schon früher zahlen kannst, falls du genügend Geld auf dem Konto hast.

- Nutze eine Benachrichtigungsfunktion zur Erinnerung für die Frist der Raten.

- Behalte den Überblick über deine Ausgaben und Einnahmen.

Und falls du schon Schulden hast:

Da musst du nicht alleine durch! Auch hier im Regionalverband gibt es Anlaufstellen, auch für junge Menschen!

Mehr Infos gefällig? Schau doch mal hier rein: